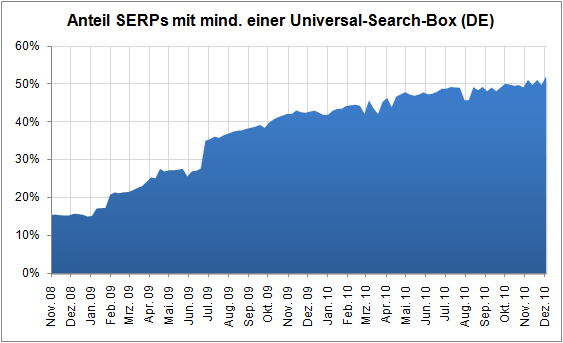

Wenn man mich nach der wichtigsten SEO-Entwicklung in diesem Jahr fragt, muss ich mich zwischen der Einführung von Google Caffeine und der massiven Weiterentwicklung der SERP-Darstellung entscheiden. Während Caffeine seine Möglichkeiten vermutlich erst im kommenden Jahr ausspielt, sind die Veränderungen in der Ergebnis-Darstellung und –Aufbereitung das präsentere Thema. Ein immer bedeutenderer Teil davon ist die Integration der vertikalen Suchen in die normalen SERPS: Universal Search. In diesem Blogposting möchte ich ein paar Daten und Erkenntnisse dazu teilen. Los geht es mit dem Anteil an SERPs, die mindestens eine Integration einer Universal-Search-Box haben im zeitlichen Verlauf seit Ende 2008:

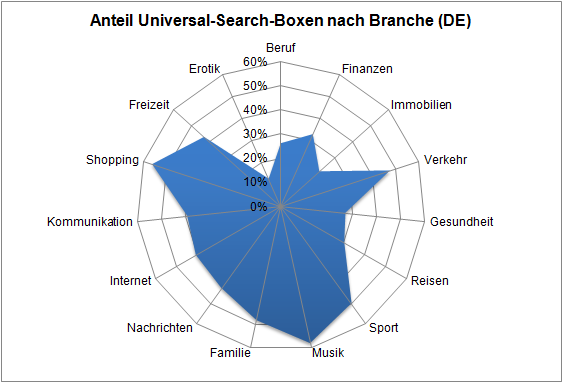

Kurz vor Jahresende haben wir die 50%-Marke noch durchbrochen. Das heißt, das bei mehr als der Hälfte aller untersuchen Google-SERPs mindestens eine Integrationsform einer vertikalen Suche von Google zu finden war. Wer sich vergegenwärtigt, wie aufmerksamstark die Einbindungen in der Regel sind, dem wird deutlich, dass in sehr vielen Branchen kein Weg an der Optimierung für die einzelnen vertikalen Suchmaschinen vorbeiführt. Da wir schon beim Stichwort „Branchen“ sind, hier die gleiche Auswertung, allerdings auf unterschiedliche Branchen herunter gebrochen:

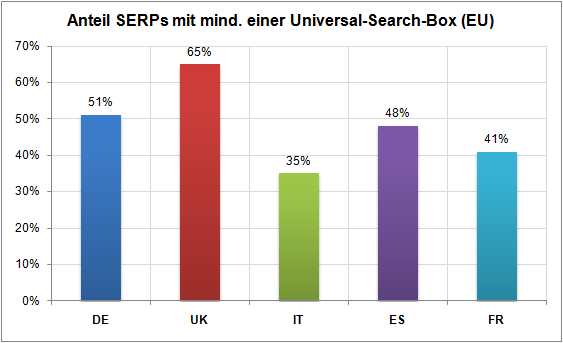

Aus den Zahlen kann man jetzt zwei ganz interessante Sachen herauslesen: eine Branche wie Shopping, wo Google mit Google Products mittlerweile ein durchaus konkurrenzfähiges Produkt hat, ist der Anteil an SERPs mit der Integration schon entsprechend hoch. Interessanter finde ich dabei noch, dass in den Branchen Immobilien, Gesundheit und Reisen der Anteil derzeit deutlich unter dem Durchschnitt liegt. Wenn (und nicht falls!) Google dort mit einem eigenen Angebot startet, bin ich mir sicher, dass die Suchenden auch hier künftig stärker in den Genuss von Universal Search kommen. Einzig der Erotik-Bereich darf sich wohl halbwegs sicher fühlen, von „Google Pr0n“ habe ich jedenfalls noch nichts gehört. Im nächsten Diagramm nun ein Blick über die deutschen Grenzen hinaus: seit Mitte des Jahres gibt es die Toolbox-Daten ja ebenfalls für England, Spanien, Italien und Frankreich und meine Datengrundlage für so Auswertungen ist entsprechend verbreitert (Werbeteil: die vier weiteren Länder sind ab kommendem Jahr übrigens im Preis von 100 Euro pro Monat und Modul enthalten, also das fünffache an Daten für den alten Preis):

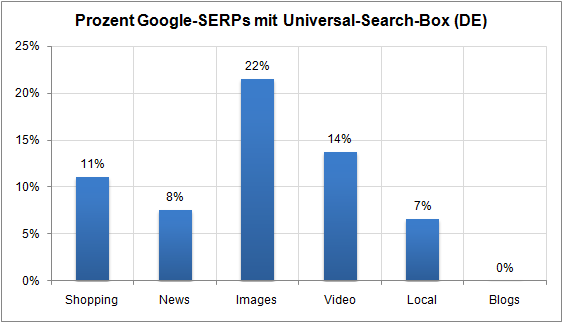

Hier wird deutlich, dass es in England eine bereits deutlich massivere Integration der Universal Search-Ergebnisse in die SERPs gibt. Wenn man nun davon ausgehen, dass England traditionell recht nah‘ an den US-SERPs ist und damit folglich den Weg vorgibt, so werden wir uns auch in Deutschland darauf vorbereiten können, dass der Anteil weiter wächst. In Spanien (das vermutlich auf der gleichen „Google-Evolutionsstufe“ aufbaut, wie Südamerika und damit für Google entsprechend interessant ist), sehen wir ähnliche Werte wie in Deutschland. Frankreich und erst recht Italien fallen noch etwas ab, das wird sich im Laufe des kommenden Jahres aber sicher geben. Weiter geht es mit einem Diagramm, das aufzeigt, wie stark die unterschiedlichen Typen der Universal-Search-Integration in die SERPs eingebunden werden:

Die Integration der Bildersuche ist weiterhin mit recht großem Abstand am stärksten. Das ist auch nicht weiter verwunderlich, da sich zu fast jeder Suche irgendwelche halbwegs passenden Bilder finden lassen. Danach folgt die Videosuche (mit YouTube als stärksten „Partner“). Shopping, News und die lokale Suche folgen danach.

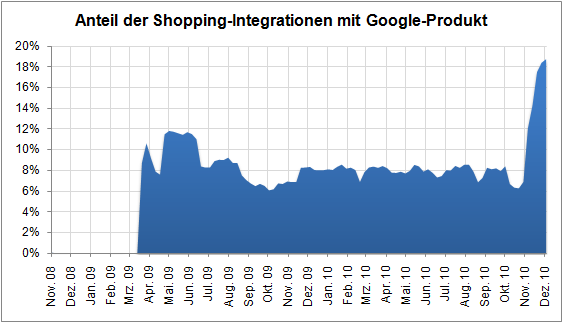

Etwas weiter oben hatte ich ja bereits etwas zu der recht starken Präsenz der Shopping-Integrationen in den SERPs geschrieben. Ganz am Anfang war das so, dass Google lediglich auf Shops aus Google Base verlinkt hat, danach wurde langsam ein eigenes Produkt entwickelt und langsam eingeführt (hier in einem älteren Posting dokumentiert), mittlerweile sieht es etwas anders aus, wie folgendes Diagramm zeigt. Dort ist der Anteil der Shopping-Universal-Search-Integrationen im zeitlichen Verlauf aufgetragen, bei denen ausschließlich das Google-eigene Produkt „Google Shopping“ in den SERPs verlinkt wird:

Im März 2009 eingeführt, ist der Anteil seit dem zwischen 6 und 12 Prozent gependelt. Währenddessen hat Google immer weitere „high traffic“ Begriffe ausschließlich mit den eigenen Shopping-Links besetzt: sowas wie „apple iphone“ oder „mp3 player“ sind bereits seit langem in Google-Hand. Vor wenigen Wochen hat sich dieser Anteil massiv erhöht. Jetzt sind rund 20% aller Shopping-Einblendungen exklusive Links auf Google Shopping. Wird sicherlich nur Zufall gewesen sein, dass dieser Schritt so kurz vor Weihnachten vollzogen wurde.